上周末,伊朗针对以色列的军事目标发射了300架次以上的无人机和导弹,这是伊朗首次从本土发动对以色列的袭击。

伊以冲突引发各界对中东地缘风险外溢的深度担忧,甚至有“标题党”将此次袭击视为点燃“三战”的导火索。

虽然战事动向可能直接决定中东产油国的出口航道是否畅通,但国际原油市场却未展开新一轮向上攻势——美油在将年内涨幅累积到15%左右后开始裹足不前:

行动相对“克制”

油价这次为何对冲突升级“不敏感”?

先来看袭击“效果”:尽管规模声势浩大,但袭击在以色列境内几乎没有造成实际损失。

据以色列国防军发言人称,以南部内瓦提姆空军基地仅遭受轻微破坏,一名10岁女孩受伤。

伊朗随后声称,此次袭击是一次有限的行动,是伊朗外交设施遭到导弹袭击后行使合法自卫权的行动。

注:以色列本月稍早袭击伊朗在叙利亚外交设施的报复,这次打击造成包括一名高级指挥官在内的7名伊朗军官死亡。

伊朗的驻联合国使团在社交媒体上写到:“这件事可以被认为是结束了。”

仍有巨大变数

但恐怕很少人会真信“事件将就此结束”。

原油市场可能也在等待以色列方面对此次袭击的回应,观察这是否标志着双方直接开战的前奏。

针对伊朗此次袭击,以色列表示将“明确而有力地”回击。

《纽约邮报》报道援引以色列当地电台消息称,以色列空军已准备使用多种美制战机,对伊朗实施报复性反击,只是没有提供具体的时间表。

当然,伊朗使团之前在社交媒体上写下的文字还有这些:“……然而如果以色列政权再次犯错,伊朗的回应将会严厉得多。”

在最坏的情景假设下,以色列有力的报复可能引发冲突螺旋式升级,甚至导致前所未有的地区战事。在这种情况下,地缘政治外溢风险将大幅上升。

伊朗姿态牵连甚广

位于阿拉伯海与波斯湾之间的能源要道——霍尔木兹海峡迄今仍然开放,中东原油得以畅通无阻地流向全球,所以石油供应暂未受影响。

这条海上通道被称为“世界上最重要的石油咽喉”,然而同样在上周末,伊朗在袭击爆发前在霍尔木兹海峡扣押了一艘集装箱船。

可想而知,如果局势发展迫使伊朗彻底封锁这条占据全球石油贸易运输量1/5的航道,那么油价很难继续保持无动于衷。

而且伊朗本身的石油出口也因牵涉美伊关系而变得复杂。

美国在拜登就任总统后放松了对伊朗石油出口的制裁,如果制裁恢复,可能会让石油市场供应面临每日百万桶级的损失。

供需暂时均衡

撇开地缘风险,石油实际供需相对平稳的预判可能也是油价暂时维持均衡的动因。

业界对今年石油消费增长的预期相对乐观,主流观点大都高于120万桶/日的历史增幅均值,同时人们并不太过担心地缘风险会对供应产生冲击。

因本月OPEC月报内容涉及“仔细关注需求前景”,产油国集团OPEC+因此可能将在定于6月1日举行的下次会议上开始增产,以结束之前不断延长的减产行动。

另外,即便潜在的以伊冲突扰乱石油供应量,OPEC+也有充足备用产能来应对。

据悉,沙特、阿联酋和伊拉克目前约有500万桶/日的产量尚未投放市场,这一数字相当于世界需求的5%,只是这种调整将由真实的供应紧张程度来决定。

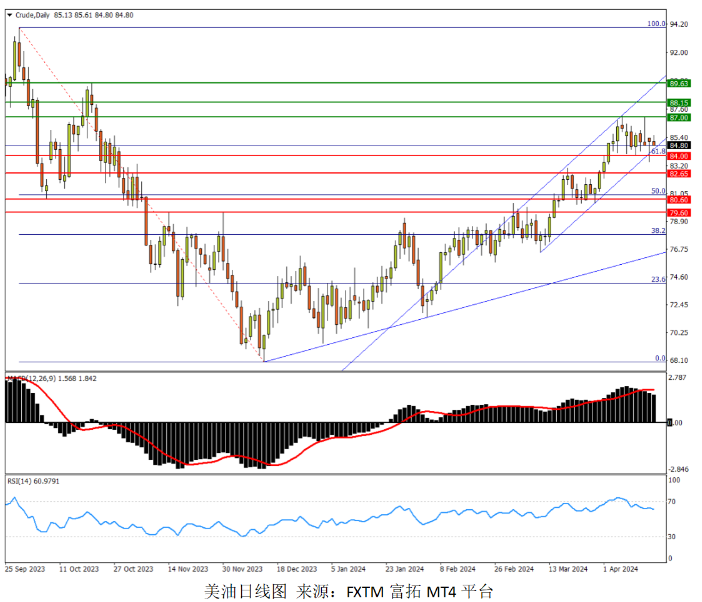

油价形势辨析(Crude)

以上信息大致覆盖了重大事件因素对油价的影响方式,而市场一周多来的均势随时都有可能因为风险天平的倾斜而打破。

日线图看,美油在84.00至87.00的区间内形成震荡箱体,横盘过程已逼近3月中旬来市场涨速换挡以来的通道下轨。而箱底84.00与去年4季度跌势的61.8%回撤位重合,两者将成短线行情强弱的分水岭。

一旦持续落于该位下方,市场短期头部现形,随后料去年1月三重顶高点82.65将为支撑参考。而上述跌势的50%回撤位80.90至去年10月低点80.60一带预计支撑更为稳固;而且后者至去年11月双顶高点79.60都将有持续的买盘涌现。

反观上行机会,如果油价在地缘风险促动下冲破87.00,则将重启通道中升势,而箱体上翻一倍的目标位恰好接近90关口,该位距离去年10月下旬反弹高点89.63不远。

在此之前,去年9月21日回撤低位88.15一带也有明显抛压,该位也是去年高位下方双顶结构颈线位。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'